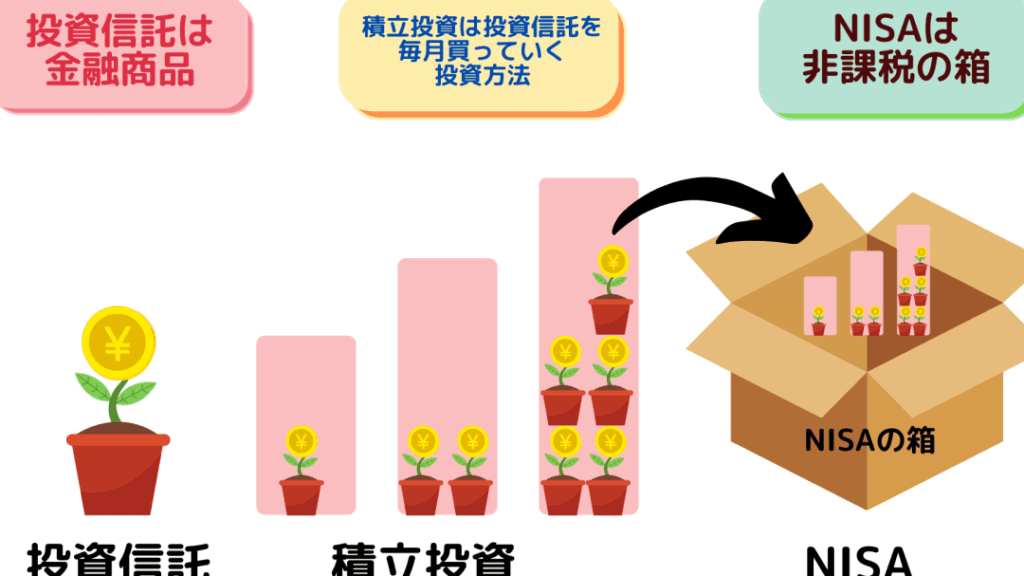

投資を始める際、さまざまな選択肢の中から自分に合った方法を見つけることは非常に重要です。特に投資信託とNISA(少額投資非課税制度)は、これから投資を考える方にとって、よく耳にする用語の一つです。しかし、これら二つの概念には明確な違いが存在します。投資信託は、多くの投資家から集めた資金をまとめてプロの運用会社が運用する金融商品であり、個々の投資家が直接株式や債券を購入するのではなく、専門家に運用を任せる仕組みです。一方、NISAは、一定の条件下で得られる利益が非課税となる口座のことで、個人が自ら選んだ金融商品に投資できる制度です。

このように、それぞれの特徴を理解することで、自分の投資スタイルや目的に応じた最適な選択ができるようになります。つまり、投資信託はプロに運用を任せて安心感を得たい方、 NISAは自分の手で選び、利益を非課税にしたい方という違いがあります。さらに、投資信託は複数の資産に分散投資が可能ですが、NISAは限度額内での投資という点でも異なります。これらの違いを理解することは、将来的な資産形成において非常に重要です。

次回は、具体的にどのように投資信託とNISAを活用するかについて詳しく解説いたしますので、ぜひ引き続きお読みください。あなたの投資ライフをより豊かにするための有益な情報を提供します。

Contents

「投資信託とNISAの基本的な違いとは?」

投資信託とNISAは、資産運用や投資を行う際に利用される重要なツールですが、それぞれの仕組みや目的、メリットには明確な違いがあります。以下では、これらの用語について詳しく説明し、相違点を一つ一つ洗い出していきます。

### 投資信託とは?

投資信託(とうししんたく)とは、投資家から集めた資金を専門の運用会社がまとめて運用し、その成果を投資家に分配する金融商品です。個人投資家は、少額からでもプロの運用による投資を享受できるため、初心者にも扱いやすい特徴があります。

- 主な特徴:

– プロのファンドマネージャーが運用

– リスク分散が可能

– 購入・売却が容易

### NISAとは?

NISA(ニーサ)は、「少額投資非課税制度」の略で、日本政府が個人の資産形成を促進するために設けた税制優遇制度です。特定の金融商品に対する利益が非課税になります。

- 主な特徴:

– 年間の投資上限額あり

– 株式や投資信託などで利用可能

– 所得税や住民税が非課税

### 投資信託とNISAの基本的な違い

両者の違いを理解するためには、以下の観点から比較してみることが重要です。

- 目的:投資信託は資産運用商品であり、NISAは税制優遇制度です。

- 運用主体:投資信託は運用会社が運営し、NISAは個人投資家が自分で選択します。

- 税制:NISAは非課税枠が適用されるのに対して、投資信託そのものには税制優遇はありません。

- 購入手段:投資信託は証券会社や銀行を通じて購入、NISAはNISA口座を開設した金融機関でのみ利用可能。

### 投資信託利用時の注意点

投資信託を利用する際には、以下の点に留意する必要があります:

### NISA利用時の注意点

NISAを利用する際の注意点も重要です:

- 非課税枠の使い方:年間の投資上限を把握し、計画的に投資することが大切。

- 継続利用:NISA口座は毎年更新されるため、次年度への繰り越しができない。

- 投資商品の選択:NISA対象商品の選定を誤ると、非課税の恩恵を受けにくくなる。

### 投資信託とNISAの相互利用

投資信託とNISAは互いに排他的な存在ではありません。NISA口座内で投資信託を購入することができ、これにより資産運用を効率よく行うことが可能になります。この場合、NISAの非課税制度を活用しながら、プロの運用によって資産を増やすことができます。

### 結論

投資信託とNISAは、それぞれ異なる目的と機能を持つ重要な投資手段です。投資信託はプロによる資産運用を提供し、NISAは税制において優遇を受けることができる制度です。効果的にこれらを活用することで、個人の資産形成に寄与することが可能です。

投資信託とNISAの違いの比較表

| 項目 | 投資信託 | NISA |

|---|---|---|

| 目的 | 資産運用 | 税制優遇 |

| 運用主体 | 運用会社 | 個人投資家 |

| 購入方法 | 証券会社や銀行 | NISA口座を開設した金融機関 |

| 税制優遇 | なし | 非課税 |

| 流動性 | 解約可能 | 取引可能但し期限有り |

| 最低投資額 | ファンドによる | 年間上限有り |

| リスク | 市場リスクあり | 資産の種類による |

| 情報提供 | 運用会社による | 各種セミナーや資料 |

| 期間 | 長期運用向き | 1年単位の見直し |

| 投資対象 | 多様な資産クラス</マンガでわかる!《NISA》と《つみたてNISA》とは? 〜投資初心者にオススメ! 2つの違いと特徴をかんたん解説!〜【漫画動画】 【完全図解】投資信託ってどんな仕組み?ETFとの違いは?新NISA必須知識! 投資信託とつみたてNISAの違いは何ですか?投資信託とつみたてNISAの相違点について説明します。 まず、投資信託とは、多くの投資家から集めた資金を専門の運用会社が株式や債券などに投資して運用する金融商品です。投資信託は、リスク分散が可能で、プロに運用を任せられるため、初心者でも手軽に投資を始めやすい特徴があります。 一方で、つみたてNISAは、少額投資非課税制度の一環であり、年間40万円までの積立投資に対して、年間最大20年間の非課税枠が提供される制度です。この制度は、個人が手動で投資を行うため、自己責任での運用が求められます。 具体的な相違点をまとめると: 1. 投資対象: 投資信託はプロが運用するが、つみたてNISAは個人が選んだ商品に投資する。 このように、投資信託とつみたてNISAは、目的や運用方法、税制面で大きな違いがあります。どちらを選ぶかは、自分の投資スタイルや目標に応じて決めることが重要です。 積立NISAをやめるべき理由は何ですか?積立NISAをやめるべき理由はいくつかありますが、主な相違点を以下に示します。 1. 運用コストの違い: 積立NISAは通常、投資信託などを通じて運用されますが、他の投資手法(例えば、個別株投資や不動産投資)と比較すると、手数料が高くなる可能性があります。 2. リターンの比較: 積立NISAは長期的な投資を前提としていますが、短期的には他の投資方法よりもリターンが低くなることがあります。市場の動向によっては、早急に利益を上げたい投資家には不向きかもしれません。 3. 流動性の問題: 積立NISAは非課税期間があるため、資金を自由に引き出すことが難しい場合があります。急な資金需要が発生した時に対応できない可能性があります。 4. 投資先の選択肢の制限: 積立NISAでは、金融庁に認可された商品のみが対象となりますが、他の投資方法(例えば、外国株や暗号通貨)と比較して、選択肢が制限されることがあります。 これらの理由から、個々の投資スタイルや目的に応じて、積立NISAをやめる選択肢も考慮する必要があります。 NISAで投資信託は可能ですか?はい、NISA(少額投資非課税制度)で投資信託への投資は可能です。NISA口座を利用することで、投資信託の運用益や配当金に対して税金が非課税となります。 ただし、NISAにはいくつかの相違点があります。例えば、一般NISAとつみたてNISAでは、投資できる商品の種類や非課税の期間が異なります。一般NISAは年間120万円までの投資が可能ですが、つみたてNISAは年間40万円までの積立投資に特化しています。 また、NISA口座で購入できる投資信託は、金融庁が認めた まとめると、NISAで投資信託は可能ですが、その種類や条件には相違点があるため、事前に確認することが重要です。 積立NISAで月3000円を投資した場合、将来の額はいくらになりますか?積立NISAで月3000円を投資した場合、将来の額は主に以下の要素によって変わります: 1. 投資期間: 例えば、10年や20年など、どのくらいの期間投資を続けるかによって、最終的な金額は大きく異なります。 2. 利回り: 投資先の金融商品に応じて、年利回りが異なります。一般的に、株式などのリスクが高い投資は利回りが高いですが、リスクも伴います。 3. 追加投資: 月々の積立額を増やすことができるかどうかも、将来の額を大きく変える要因です。 例えば、年利回りが3%と仮定し、月3000円を10年間(120ヶ月)積み立てた場合、以下の計算になります。

このように、積立NISAでの投資額や期間、利回りが将来の資産形成に大きな影響を与えますので、計画的な投資を行うことが重要です。 よくある質問 投資信託とNISAのそれぞれの特徴は何ですか? |