日本の税制や福祉制度において、所得割と均等割は非常に重要な概念です。これらの制度は、私たちの生活や経済に直接的な影響を与えるため、多くの人々がこれらの違いについて理解しようと努めています。特に、税金や社会保障に関連する議論の中で、どちらがより公平か、または実効性があるかという点は常に注目されるテーマです。

所得割は、納税者の所得に基づいて課税される方式です。この制度では、所得が高い人ほど多くの税金を支払うことになります。対して均等割は、全ての納税者が均等に負担する固定額の税金を指します。このように、それぞれの割り当てには異なる基本原則があり、そのため理解しておく必要があります。特に、これらの違いは、所得の分配や社会的な不平等の是正に関連しており、政策決定者にとっても大きな課題となっています。

このような背景の中で、私たちがこれらの制度を正しく理解し、それによって自身の生活にどのような影響があるのかを知ることは、非常に価値のあることです。さらなる詳細や具体的な事例を通じて理解を深めることで、より良い選択を行う手助けとなるでしょう。今後、このテーマについてさらに深く掘り下げていくことにしましょう。

Contents

所得割と均等割の違いを理解するための基礎知識

相違点の文脈で「所得割」と「均等割」の違いを理解するための基礎知識には、税制や社会保障制度に関する基本的な概念が含まれます。この二つの用語は、個人や法人が支払う税金や負担金について異なる考え方を示しています。

まず、所得割とは、個人または法人の所得に応じて課税される税金のことを指します。つまり、その人の収入や利益に基づいて税額が決定されるため、所得が多ければ多いほど税金も高くなります。この方式の特徴としては、以下のような点が挙げられます。

- 累進性: 所得が増えるにつれて、税率も高くなる。

- 公平性: 高所得者がより多くの税金を負担することで、社会的な負担の公平性が保たれる。

次に、均等割とは、個人や法人が一定の金額を一律に支払う税金のことで、所得に関係なく定額であることが特徴です。この方式による課税は、以下のような特性があります。

- 比例課税: 全ての納税者が同じ金額を支払う。

- 安定性: 税収が予測しやすく、安定的な財源となる。

所得割と均等割の違いの比較表

| 特徴 | 所得割 | 均等割 |

|---|---|---|

| 税の計算基準 | 所得に基づく | 固定金額 |

| 税率 | 累進税率 | 一律税率 |

| 納税者の負担感 | 高所得者ほど負担が重い | 全納税者に平等 |

| 税収の変動性 | 所得に応じて変動 | 安定的 |

| 公平性 | 社会的公平を考慮 | 全員に同様の負担 |

| 導入例 | 所得税、法人税 | 住民税、固定資産税の一部 |

| 税務簡素化 | 複雑 | 簡単 |

| 納付の頻度 | 状況により異なる | 年に一度など定期的 |

| 政策目的 | 再分配効果を狙う | 安定した財源確保 |

| 影響を受ける層 | 主に高所得者 | 全ての市民 |

このように、「所得割」と「均等割」には明確な相違点が存在します。いずれの制度も、税金を通じて社会を支える役割を果たしていますが、アプローチや影響は大きく異なります。それぞれの特性を理解することは、納税者にとって非常に重要です。

確定申告しなくていい金額と条件を解説!【3つの判断基準を紹介】

【自ら申請が必要な方・対象外の方】重点給付金10万円/ R5・R6年度いずれか1回限り支給/ 申請手続き3パターン/ R5辞退も対象外/ 生保の方も対象/ 詐欺注意!! ≪R6: 7/13時点≫

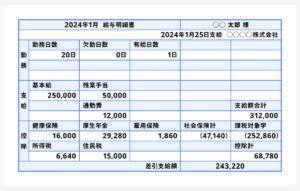

所得税と均等割の違いは何ですか?

所得税と均等割の違いについて説明します。

まず、所得税は、個人の所得に基づいて課税される税金です。つまり、得た収入の額に応じて税率が異なり、累進課税制度が適用されます。高い所得を得ている人ほど、より高い税率が適用されることになります。

一方、均等割は、各自治体が定めた一定額を全ての住民に一律に課税する制度です。収入に関係なく、同じ額の税金を支払うため、実質的には低所得者にとっては相対的に重い負担となることがあります。

まとめると、所得税は所得に応じた課税であり、均等割は一律の固定額の課税であるという点が、両者の大きな相違点です。

住民税が均等割のみとはどういう意味ですか?

住民税が均等割のみとは、住民税が所得に応じた課税ではなく、その地域に住む全ての住民に対して一律に課される税金のことを指します。つまり、全ての住民が同じ金額を支払う形式であり、所得割(所得に基づく課税)がないということです。

このような税制は、特に地方自治体において、税収を安定させるために用いられることがあります。住民税の

均等割には、各市町村ごとの設定があるため、税額は地域によって異なることがあります。

一般的に、均等割のみの場合、収入や資産による負担の公平性は保たれにくいですが、手続きが簡便で明確なため、多くの人々にとって理解しやすい税制とも言えます。

均等割と所得割が非課税になるのはどのような人ですか?

均等割と所得割が非課税になるのは、主に以下のような人です。

1. 所得が一定以下の人: 所得割は、その人の所得によって課税されるため、一定の所得基準を下回る人は非課税となります。この基準は地域によって異なることがあります。

2. 生活保護を受けている人: 生活保護を受給している場合、均等割も所得割も非課税です。これは、生活保護制度の目的が最低限の生活を保障することであるためです。

3. 高齢者や障害者: 一部の高齢者(特定の年齢以上)や障害者には、非課税の特例が適用される場合があります。これも地域によって条件は異なります。

4. 配偶者控除を受けている人: 配偶者の所得が一定以下である場合、控除を受けられることにより、自分自身の課税が非課税となることがあります。

以上の条件に該当する人は、均等割と所得割が非課税の対象となります。各地域の具体的な基準や条件については、地方自治体の税務課などで確認することが重要です。

均等割世帯とはどのような世帯ですか?

均等割世帯とは、主に税金や保険料の計算において、世帯ごとに一律の金額が課される世帯を指します。これは、世帯の人数にかかわらず、一定の基準に基づいて均等に分けられるため、以下のような特徴があります。

1. 世帯構成の違い: 均等割では、世帯の人数が多くても少なくても、同じ金額が適用されるため、家族構成が異なる世帯でも同じ負担となります。

2. 収入の影響: 一般的に、均等割は世帯の収入や資産に関係なく適用されるため、高所得者と低所得者の間での公平性が問題になることがあります。

3. 行政サービスへの影響: 均等割が導入されている場合、行政サービスの利用に関する考え方や、地域社会への貢献の仕方にも影響を及ぼすことがあるため、地域によって受けるサービスに差が生じることがあります。

このように、均等割世帯はその特性から、他の世帯形態と比較して公平性の観点や財政負担の視点での相違点が見られます。

よくある質問

所得割と均等割の基本的な違いは何ですか?

所得割は所得に基づく税金であり、均等割は一律の金額で課される税金です。つまり、所得割は収入によって変動し、均等割は全ての納税者に同じ額が課せられます。

所得割はどのように計算されますか?

所得割は、所得金額に基づいて計算されます。具体的には、課税所得から控除額を引いた後、税率を適用して算出します。このプロセスは、各自治体によって若干の相違点がありますが、基本的な原則は同じです。

均等割の適用対象は誰ですか?

均等割の適用対象は、主に個人事業主や法人、特に中小企業が含まれます。また、所得水準によらず、全員に対して同一の額が課されるため、特定の業種や規模に関係なく広範囲に適用されます。

所得割と均等割はどちらが税負担が重いですか?

所得割と均等割の相違点として、所得割は個人の所得に基づいて課税されるため、高所得者ほど税負担が重くなります。一方、均等割は一定額を一律に課税するため、所得に関係なく同じ負担となります。したがって、一般的には所得割の方が税負担が重いと言えます。

所得割と均等割を併用することは可能ですか?

はい、所得割と均等割を併用することは可能です。両方の税制が異なる目的で設計されているため、それぞれの基準に基づいて課税されます。したがって、所得に応じた部分と一定額の部分が同時に適用されることになります。

所得割と均等割にはそれぞれ異なる特徴があります。

所得割は、個人の所得に基づいて課税されるため、所得が多いほど税負担が増加します。

一方、均等割は、全ての納税者に対して均等に課税されるため、所得に関係なく一定の負担があります。

このように、それぞれの割は公平性や負担のあり方に影響を与える重要な要素です。