手形貸付と証書貸付は、金融取引においてよく耳にする用語ですが、それぞれの特徴や仕組みを理解している人は少ないかもしれません。手形貸付は、主に商取引に関連した資金調達の手段であり、手形を利用することで信用取引をスムーズに行うことができます。一方で、証書貸付は、特定の契約に基づいて資金を借りるものであり、個人や法人に広く利用されています。このため、両者の違いを理解することは、適切な資金調達手段を選ぶ上で非常に重要です。

さらに具体的には、手形貸付は通常、手形の発行や流通によって実現され、その流動性の高い特性がビジネスシーンで重宝されています。その一方で、証書貸付は契約書に基づいており、より確実な返済計画が求められます。このように、手形貸付と証書貸付は、使い方やリスク管理の観点からも異なる特性を持っており、適切な選択が必要です。

この記事では、これら二つの貸付方法の詳細な違いについて解説し、それぞれのメリットとデメリット、さらには利用場面を具体的に考えてみたいと思います。手形貸付と証書貸付の違いを理解することで、あなたの資金調達に対する知識が深まり、より良い選択ができるようになるでしょう。それでは、さらに詳しく見ていきましょう。

Contents

手形貸付と証書貸付の違いを理解するための基本知識

手形貸付と証書貸付の基本知識

手形貸付と証書貸付は、日本の金融取引において非常に重要な役割を果たしています。これらの二つの貸付方式は、主に貸付契約の内容や形式によって区別されます。このセクションでは、それぞれの用語を定義し、主な違いを明確にします。

手形貸付の定義

手形貸付とは、借り手が貸付金を受け取る際に、手形(通常は約束手形)を発行する形式の貸付です。手形は、借り手が将来的に一定の金額を支払うことを約束する証書です。この手形は、譲渡可能なため、第三者に売却したり、担保として利用することもできます。

証書貸付の定義

証書貸付は、借り手が貸付金を受け取る際に、借入証書を作成する形式の貸付です。証書には、借り手の署名が必要であり、具体的な返済条件や利率が明記されています。証書貸付は法律的に効力を持ち、借り手が返済義務を果たさない場合に法的措置を取ることが可能です。

主な違い

手形貸付と証書貸付の主な違いは以下の通りです:

- 形式:手形は譲渡可能ですが、証書は原則として譲渡できません。

- 契約の成立:手形貸付は、手形の発行によって成立しますが、証書貸付は、借入証書の作成によって成立します。

- 利率の設定:手形貸付は多くの場合、市場金利に基づくが、証書貸付は事前に明示された金利が適用されます。

- 法的効力:証書貸付は比較的強い法的効力を持っていますが、手形貸付は譲渡性のため複雑さがあります。

相違点まとめ

手形貸付と証書貸付はどちらも借り手に資金を提供する方法ですが、その形式や法的効力、契約の成立方法には明確な違いがあります。手形貸付はその譲渡性から流動的ですが、証書貸付は契約内容が明確に記載されているため、保証がしっかりしていると言えます。

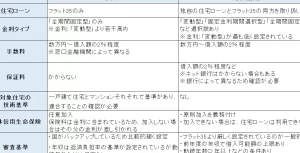

手形貸付と証書貸付の違いの比較表

| 項目 | 手形貸付 | 証書貸付 |

|---|---|---|

| 形式 | 譲渡可能な手形 | 借入証書 |

| 契約成立の方法 | 手形の発行 | 借入証書の作成 |

| 法的効力 | 譲渡性からの複雑さ | 強い法的効力 |

| 利率設定 | 市場金利 | 事前明示金利 |

| 担保 | 手形自体が担保になることも | 証書が担保として機能 |

| 返済期限 | 手形の満期日 | 証書に明記された期限 |

| 利息の計算方法 | 市場に応じて変動 | 固定または変動金利 |

| 利用目的 | 短期資金調達 | 中長期的な資金調達 |

| リスク | 手形信用リスク | 借り手の信用リスク |

| 管理の容易さ | 流動性が高いが複雑 | 契約が明確で管理しやすい |

【日商簿記3級】対策講座 第6回 借入金・貸付金

【初心者の方に解説!】借方と貸方の入門

手形と証書の違いは何ですか?

手形と証書の違いについて説明します。

まず、手形は、決まった金額を特定の期日までに支払うことを約束する金融商品です。通常、商取引や借入れの際に利用されます。手形には、受取手形と振出手形の2種類があり、前者は受取人が支払いを受けるために使用し、後者は支払いを行う側が発行します。

一方で、証書は、ある事実や権利を証明するための文書です。例えば、債務を証明するための債務証書や、所有権を示す所有証書などがあります。証書は主に、法律的な効力を持つ文書として用いられます。

まとめると、手形は金銭の支払いを約束する文書であり、証書は事実や権利を証明する文書です。このように、目的や性質の点で両者は明確に異なります。

証書貸付とは何ですか?

証書貸付(しょうしょかしつけ)とは、借入人が借入契約を証明するために作成される正式な書類です。この書類には、貸付金額や返済期限、利率などの条件が明記されており、法的効力を持つ契約となります。

相違点としては、証書貸付は通常、口頭の合意や簡易な契約書と比べて、より堅牢で明確な条件を持つことが挙げられます。また、借入人が返済を怠った場合、貸主はこの証書を元に法的手続きを行うことができるため、リスク管理の観点からも重要です。

このように、証書貸付は、貸付契約の中でも特に信頼性が高く、法的に保障された形式であると言えます。

証書貸付と当座貸越の違いは何ですか?

証書貸付と当座貸越の違いについて説明します。

証書貸付は、借入者が金融機関から一定の金額を借りる際に、返済期限や利子などの条件が記載された証書を交わす形式の貸付です。この場合、通常は一括して貸付金が支給され、その後借入者は定められた期限内に返済を行う必要があります。契約内容が明確で、返済スケジュールが固定される点が特徴です。

一方、当座貸越は、預金口座に対して設定される融資限度額内であれば、随時必要な金額を引き出すことができる仕組みです。この場合、借入者は必要に応じてお金を引き出し、利息は借りた金額に対してのみ発生します。柔軟性が高く、短期間の資金需要に対応しやすいのが特徴です。

要するに、証書貸付は固定的な貸付であり、当座貸越は流動的な融資と言えます。それぞれの利用目的や状況に応じて、選択することが重要です。

手形貸付はなくなりますか?

手形貸付は、近年の金融環境の変化や法規制の強化により、徐々にその利用が減少しています。しかし、完全になくなるわけではありません。特に、中小企業や個人事業主にとっては、手形貸付が依然として重要な資金調達手段であるためです。

ただし、銀行や金融機関の方針が変わることで、手形貸付の条件や提供方法が見直される可能性があります。また、デジタル金融サービスの普及に伴い、新たな資金調達手段が増えることで、手形貸付の需要が減少することも考えられます。

したがって、手形貸付が完全になくなることはないかもしれませんが、その役割や重要性は今後変わる可能性があります。

よくある質問

手形貸付と証書貸付の基本的な違いは何ですか?

手形貸付と証書貸付の基本的な違いは、担保の形態と返済方法です。手形貸付は手形を用いるため、支払いを手形で行いますが、証書貸付は借用証書に基づいて直接返済します。さらに、手形貸付は流動性が高い一方、証書貸付は契約内容が明確になります。

手形貸付はどのような場面で利用されることが多いですか?

手形貸付は主に短期的な資金不足を補うために利用されます。例えば、企業の運転資金や仕入れ資金としてよく使われます。また、急な支払いが必要な場面でも役立ちます。

証書貸付のメリットとデメリットは何ですか?

証書貸付のメリットは、比較的低い金利で借り入れができることや、返済期間が柔軟であることです。一方で、デメリットとしては、手続きが複雑で時間がかかることや、契約内容に縛られるリスクがあります。

手形貸付における利息の計算方法はどのようになりますか?

手形貸付における利息の計算方法は、一般的に元本に対して利率を掛け、さらに期間で割ることで求められます。具体的には、利息 = 元本 × 利率 × (期間 / 365)という式が用いられます。この方法は、他の貸付形態と比較しても相違点があります。例えば、利率や計算期間の設定が異なるため、注意が必要です。

証書貸付を選ぶ際の注意点は何ですか?

証書貸付を選ぶ際の注意点は、利息の比較や返済条件の確認、アルターメディアの信頼性をチェックすることです。また、隠れた手数料や契約内容の詳細も重要です。これらの相違点を理解することで、より良い選択ができます。

手形貸付と証書貸付には、いくつかの重要な相違点があります。手形貸付は、主に短期間の資金調達に適しており、迅速な取引が可能です。一方、証書貸付は、長期的な契約が特徴で、返済条件が明確に設定されています。

これらの違いを理解することで、利用者は自分のニーズに最適な選択をすることができます。選択を誤ると、将来的な負担が増す可能性があるため、慎重に検討することが大切です。