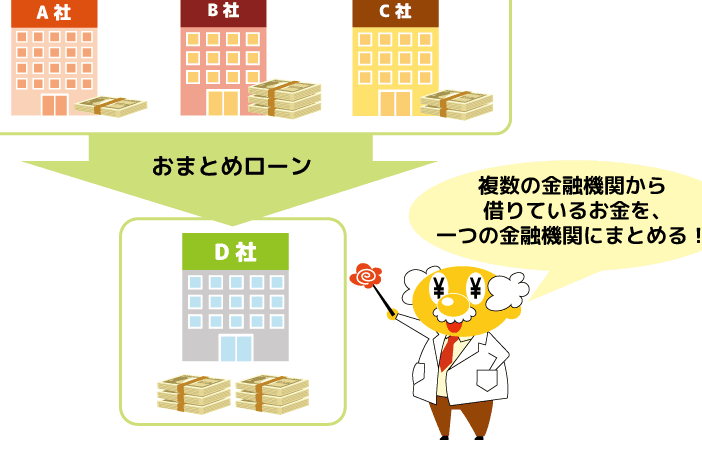

現代の金融システムにおいて、ローンと分割払いはどちらも重要な役割を果たしていますが、両者の違いを理解することは非常に重要です。多くの人々が資金調達や購入方法について考える際、「ローン」と「分割」という言葉をしばしば混同してしまいます。それぞれの仕組みや特性を正確に把握することで、より賢明な選択が可能になります。

ローンは通常、銀行や金融機関から一定の金額を借り、その後に利息を含めて返済する仕組みです。この場合、借入額に応じた返済期間が設定され、返済の際には元金と利息を合わせた金額を支払う必要があります。一方、分割払いは商品購入時に、一括で支払うのではなく、予め決められた回数に分けて支払う方式です。こちらは主に消費者向けの商品やサービスに利用されることが多く、一般的には利息が発生しないことが特徴です。

このように、ローンと分割払いは目的や返済方法において明確な相違点があります。それぞれのメリット・デメリットを理解し、自身のニーズに適した方法を選ぶことが、賢い資金管理の第一歩となります。さらに詳細な情報や具体的な例については、ぜひ次のセクションをお読みください。あなたの選択肢を広げるための知識を提供します。

Contents

ローンと分割払いの違いを理解する:金利、返済期間、利用シーンの比較

ローンと分割払いは、資金を調達する方法として広く利用されていますが、それぞれの特徴や利点には明確な相違点があります。ここでは、金利、返済期間、利用シーンについて詳しく比較し、その違いを理解するための情報を提供します。

ローンとは

ローンとは、金融機関が個人または企業に対して一定の金額を貸し出す契約を指します。借りた金額に対して利息が発生し、契約で定められた期間内に元本と利息を返済する必要があります。一般的に、大きな買い物や投資の際に利用されることが多いです。

- 金利:ローンの金利は、借入金額に対して適用されます。固定金利と変動金利の選択肢があり、借り手の信用状況や市場の動向によって異なります。

- 返済期間:返済期間は通常長期で設定され、数年から十年以上になることもあります。

- 利用シーン:住宅ローン、自動車ローン、教育ローンなど、特定の目的で利用されることが一般的です。

分割払いとは

分割払いは、商品の購入時に代金を一度に支払うのではなく、一定の回数に分けて支払う方法です。主に販売業者によって提供されることが多く、金利が低い場合や、金利がかからないキャンペーンも存在します。

- 金利:分割払いの金利は、少ない場合が多く、無利子キャンペーンもあるため、消費者にとって利用しやすい選択肢となります。

- 返済期間:返済期間は通常短期で、数ヶ月から数年程度です。

- 利用シーン:家電製品、家具、旅行など、日常的な商品購入時に利用されることが一般的です。

金利の比較

金利は、ローンと分割払いの最も顕著な相違点の一つです。ローンは通常、高い金利が適用されることが多く、借入額が大きくなるほど負担も増えます。一方で、分割払いは低金利または無金利の条件で提供されることが多く、短期的な支払い計画として適しています。

返済期間の比較

返済期間も重要な比較ポイントです。ローンの返済期間は長期にわたることが多く、これにより月々の支払い額は相対的に低く抑えられます。逆に分割払いは短期で、一回あたりの支払い額は高くなる可能性がありますが、総支払い額が少なくなることもあります。

利用シーンの比較

利用シーンにおいても、ローンと分割払いには明確な違いがあります。ローンは大きな投資や長期的な購入に利用されることが多く、一方で分割払いは日常的な購買行動に関連していることが多いです。たとえば、住宅購入のためにローンを利用する一方で、新しいテレビを購入する際には分割払いを選ぶことがあります。

ローンと分割払いの比較表

| 項目 | ローン | 分割払い |

|---|---|---|

| 金利 | 比較的高い | 低いまたは無利子 |

| 返済期間 | 長期(数年〜十年以上) | 短期(数ヶ月〜数年) |

| 利用シーン | 住宅、自動車、教育など | 家電、家具、旅行など |

| 返済方法 | 元本+利息を定期的に返済 | 定額を分割で支払う |

| 審査基準 | 厳しい(信用情報の確認あり) | 比較的緩い |

| 借入金額 | 大きな額を借りることが多い | 小さな額が主 |

| 契約の形式 | 正式な契約書が必要 | 簡易な契約が多い |

| 早期返済の可否 | 可能だが手数料が発生することも | 可能(手数料なしの場合も多い) |

| 利息の計算方法 | 元本に対して利息が計算 | 分割金額に対して計算 |

| 契約解除の難易度 | 難しい場合が多い | 比較的容易 |

【ねんきん定期便】年間1000万円以上の税金を払ってきた高額納税者の衝撃の年金額!

【住宅ローン】不動産屋がネット銀⾏を勧めない本当の理由

分割払いのデメリットは何ですか?

分割払いにはいくつかのデメリットがありますが、以下に相違点を挙げます。

1. 利息負担: 分割払いでは、通常、購入金額に対して利息が発生する場合が多いです。これにより、最終的に支払う総額が大きくなります。

2. 契約の複雑さ: 分割払いには契約内容や条件が複雑なことが多く、理解しづらい場合があります。特に、返済遅延に関するペナルティについては注意が必要です。

3. 支出の圧迫: 毎月の支払いが固定されるため、将来の財政計画に影響を与える可能性があります。これにより、他の必要な支出に支障をきたすこともあります。

4. クレジットスコアへの影響: 分割払いを利用すると、返済状況によっては自身のクレジットスコアに悪影響を与えることがあります。特に、支払いの遅延があれば、更に厳しい状況になります。

5. 感情的な負担: 借金を抱えることになるため、精神的なストレスやプレッシャーが増すこともあります。また、追加の負担を感じる人も多いです。

以上が分割払いの主なデメリットです。計画的に利用することが重要です。

クレジットカードの分割払いとローンの違いは何ですか?

クレジットカードの分割払いとローンの違いについて詳しく説明します。

まず、クレジットカードの分割払いは、商品を購入する際に一括で支払うのではなく、数回に分けて支払う方法です。この場合、支払いは通常、クレジットカード会社が管理し、購入した商品の金額を一定期間にわたり少しずつ返済していきます。利息が発生することもありますが、無料期間や無利息キャンペーンがある場合もあります。

一方で、ローンは、金融機関から借り入れを行い、その金額を元に生活費や大きな買い物(例えば住宅や車)を賄うためのものです。ローンには種類があり、住宅ローンや自動車ローンなどがあります。ローンの場合、借りた金額に対して利息が発生し、設定された期間内に返済しなければなりません。

要約すると、クレジットカードの分割払いは主に日常的な買い物に適しており、短期的な返済が可能です。一方、ローンは大きな額を長期にわたって返済するための手段であり、条件や利率が異なることが多いです。このように、両者には目的や返済方式において明確な相違点があります。

分割払いはローンですか?

分割払いとローンの相違点について説明します。

まず、分割払いは通常、商品やサービスの購入時に選択される支払い方法であり、商品の価格を複数回に分けて支払う形式です。これは多くの場合、利息が発生しないことが多く、特定の期間内に支払いを完了する必要があります。

一方で、ローンは一般的に、金融機関からお金を借りることを指します。ローンは通常、利息が発生し、返済期間が設けられています。借りた金額は商品購入に限らず、様々な用途に使用することができます。

まとめると、分割払いは特定の商品やサービスに対する支払い方法であり、利息が発生しない場合が多いのに対し、ローンは借り入れの形態であり、利息を伴い、幅広い目的で使用されるという相違点があります。

分割払いのメリットは何ですか?

分割払いのメリットにはいくつかのポイントがあります。まず第一に、月々の支払いが少なくて済むため、高額な商品でも負担を感じにくくなります。これにより、必要なものをすぐに購入できるという利点があります。

次に、予算管理がしやすくなることです。毎月決まった金額を支払うことで、家計の計画を立てやすくなります。また、突発的な出費に対する余裕を持たせることも可能です。

さらに、分割払いではクレジットカードの利用枠を温存できるため、大きな買い物をする際の選択肢が増えます。これにより、他の必要な支出にも対応できるようになります。

最後に、分割払いは無理なく返済できる安心感を提供しますので、精神的な負担が軽減される点も大きなメリットです。このように、分割払いはさまざまな利点があり、賢く活用することで生活を豊かにする手助けとなります。

よくある質問

ローンと分割払いの主な違いは何ですか?

ローンと分割払いの主な違いは、支払い方法にあります。ローンは、一定の金額を借りて返済期限までに全額を返す形式であり、一括で支払うことが一般的です。一方、分割払いは、購入価格を複数回に分けて支払う方法で、通常は商品やサービスの購入時に利用されます。

ローンを利用する際の利点は何ですか?

ローンを利用する際の利点は、資金調達の迅速性や、大きな支出を分割して返済できることです。また、必要な時にすぐに資金が手に入るため、経済的な柔軟性も向上します。

分割払いのメリットとデメリットは何ですか?

分割払いのメリットは、月々の支払いが少なくて済むため、負担が軽減されることです。一方、デメリットは、総支払額が増える可能性があり、利息が発生することです。このように、分割払いにはその相違点があります。

ローンの返済期間はどのように設定されていますか?

ローンの返済期間は、主に借入額、金利、そして返済能力に基づいて設定されます。一般的に、長期間の返済は月々の負担を軽減しますが、総利息支払額が増加します。一方、短期間の返済は利息を抑えますが、月々の支払いが大きくなります。このように、返済期間の選択は個々の状況によって異なります。

分割払いはどのような商品に適用されますか?

分割払いは、主に高額な商品に適用されます。例えば、電化製品、家具、自動車などが該当します。これに対し、日用品や低価格の商品にはあまり利用されません。

ローンと分割の違いについて考えると、両者は資金調達の手段ですが、返済方法や利息の計算において大きな相違点があります。ローンは一括で借入れた金額を返済するのに対し、分割は商品購入時にその都度支払う形式です。

このため、自分のライフスタイルや財政状況に応じて最適な方法を選ぶことが重要です。理解を深めて、賢い選択をしましょう。