資金繰り表とキャッシュフロー計算書は、企業の財務状況を理解するために欠かせないツールですが、その役割や機能には明確な違いがあります。多くの企業経営者や会計担当者は、これら2つの文書がどのように異なるかを理解していない場合があり、この混乱が結果として

資金繰りの悪化や不必要なトラブルを引き起こすこともあります。資金繰り表は主に短期的な資金の流れを把握し、日々のキャッシュの動きを管理するために使用されます。一方で、キャッシュフロー計算書は、より長期的な視点から、営業活動、投資活動、財務活動によるキャッシュの流れを示します。

資金繰り表は、実際のキャッシュの出入りを把握するための短期的な計画の役割を果たします。例えば、毎月の支払い予定や入金状況を基に,将来の資金需要を予測することができます。これに対して、キャッシュフロー計算書は、特定の期間における企業全体のキャッシュの流れを分析するための財務報告書です。このため、資金繰り表はより詳細かつ実務的な視点での管理を支援し、キャッシュフロー計算書は企業の健全性や業績を示すために使われます。

このように、資金繰り表とキャッシュフロー計算書はそれぞれ異なるポイントに焦点を当てているため、使い分けが重要です。どちらの書類も適切に活用することで、企業はより良い財務管理を行うことが可能になります。本記事では、これらの相違点をさらに詳しく掘り下げ、それぞれの役割や作成方法について解説していきますので、ぜひ読み進めてください。

Contents

資金繰り表とキャッシュフロー計算書の基本的な違いとは?

資金繰り表とキャッシュフロー計算書は、企業の財務状況を把握するために重要な役割を果たしますが、その内容や目的には明確な違いがあります。以下に、それぞれの定義と相違点について詳しく解説します。

資金繰り表とは

資金繰り表は、企業の短期的な資金の流れを管理するためのツールです。主に、入金と出金の予測を行い、資金不足や余剰が生じる可能性を把握することが目的となります。具体的には、次のような情報を含みます。

- 現金の入出金予定

- 短期的な収支の見通し

- 資金不足を防ぐための対策

キャッシュフロー計算書とは

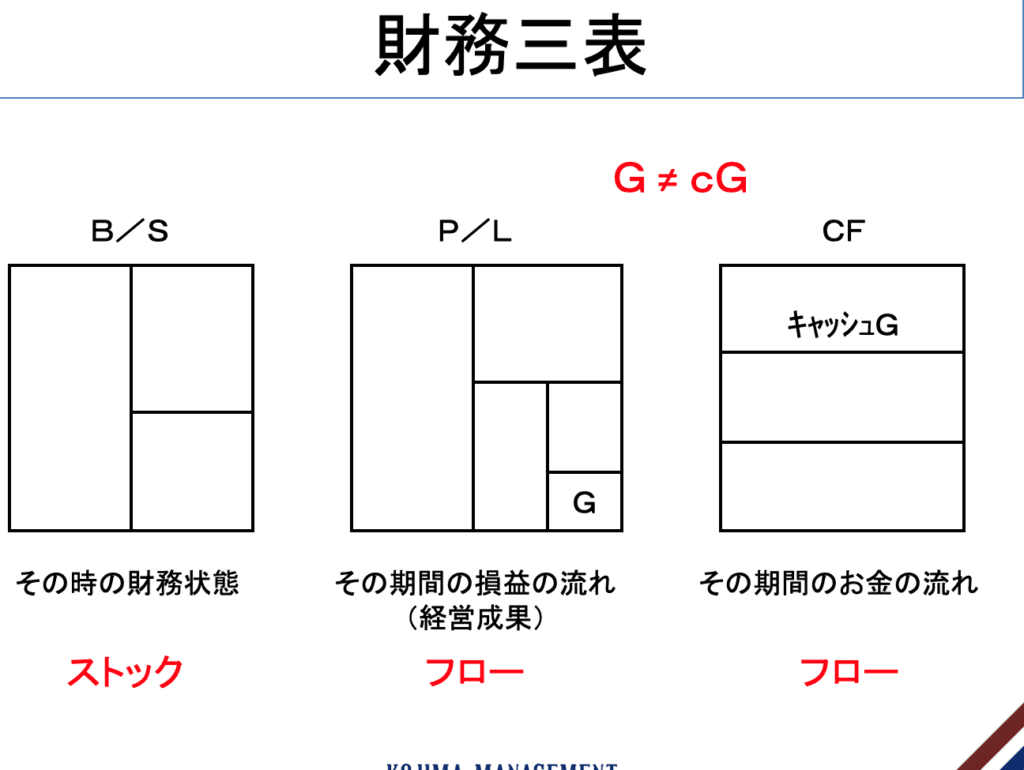

キャッシュフロー計算書は、企業の一定期間における現金の流れを示す財務諸表の一部です。企業の営業活動、投資活動、財務活動から生じる現金の流入と流出を把握するために用いられます。その目的は、企業の持続可能性や信用力を評価することです。主に以下の3つの区分があります。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

資金繰り表とキャッシュフロー計算書の主な違い

ここでは、資金繰り表とキャッシュフロー計算書の基本的な違いについて整理します。

- 目的

- 資金繰り表は短期的な資金管理を目的とする。

- キャッシュフロー計算書は企業の財務健全性を評価するために使われる。

- 期間

- 資金繰り表は通常、1か月単位で作成される。

- キャッシュフロー計算書は通常、四半期または年単位で報告される。

- 内容

- 資金繰り表は具体的な入出金予定を記載し、予測に基づいている。

- キャッシュフロー計算書は実際の現金の流れを示し、過去のデータに基づいている。

- 作成者

- 資金繰り表は主に財務担当者が作成し、経営陣が確認する。

- キャッシュフロー計算書は公認会計士や外部監査人によって作成されることが一般的。

このように、資金繰り表とキャッシュフロー計算書はそれぞれ異なる目的と特徴を持っており、企業の財務状況を理解する上で、両者を適切に利用することが重要です。

資金繰り表とキャッシュフロー計算書の比較表

| 項目 | 資金繰り表 | キャッシュフロー計算書 |

|---|---|---|

| 目的 | 短期的な資金管理 | 財務健全性の評価 |

| 期間 | 月次 | 四半期・年次 |

| 内容 | 入出金の予測 | 実際の現金の流れ |

| 視点 | 未来の資金の見通し | 過去の実績ベース |

| 作成者 | 財務担当者 | 公認会計士・外部監査人 |

| 重要性 | 運転資金の確保 | 投資活動の判断材料 |

| 主な利用者 | 経営陣・財務部門 | 投資家・金融機関 |

| 形式 | 予定表形式 | 財務諸表形式 |

| 更新頻度 | 頻繁に更新 | 定期的に更新 |

| 利点 | 資金不足の早期発見 | 全体像の把握 |

【社長の数字入門編】まとめ 第一弾 「キャッシュフロー」をとことん解説!

創業融資NGとなる理由3選(日本政策金融公庫)

資金繰り表とキャッシュフロー計算書の違いは何ですか?

資金繰り表とキャッシュフロー計算書の違いについて説明します。

まず、資金繰り表は、短期的な資金の流れを管理するためのもので、通常、1か月から3か月程度の期間に焦点を当てます。これは、企業が日々の支出や収入を把握し、資金不足を回避するためのツールです。

一方、キャッシュフロー計算書は、企業の全体的なキャッシュフローの状況を示すもので、通常は1年単位で作成されます。営業活動、投資活動、財務活動の各セクションに分かれ、企業がどのように現金を生成し、使用しているのかを明確にします。

また、資金繰り表は主に内部管理のために使用されるのに対し、キャッシュフロー計算書は外部報告の目的も持っています。したがって、対象とする期間や詳細度が異なる点が重要です。

このように、資金繰り表とキャッシュフロー計算書は、それぞれの目的や焦点が異なるため、適切に使い分けることが必要です。

資金繰り表とは何ですか?

資金繰り表とは、企業や個人が資金の流入と流出を管理するためのツールです。この表は、一定期間内の現金の動きを把握し、資金不足や余剰のリスクを予測するために使用されます。

資金繰り表は通常、以下のような要素を含みます:

1. 収入の項目:売上や利息収入など、資金が入ってくる要因。

2. 支出の項目:仕入れや人件費、その他の経費など、資金が出て行く要因。

3. 期末残高:特定期間の終わりにおける現金の残高。

このように、資金繰り表は事業運営の基盤を支える重要な資料です。資金の流れを可視化することで、適切な経営判断が可能となります。また、資金繰り表を用いることで、資金計画や戦略的意思決定が容易になるため、ビジネスの根幹を成す要素と言えます。

キャッシュフロー表は別名何と呼ばれていますか?

キャッシュフロー表は別名キャッシュフロー計算書と呼ばれています。この表は、企業の現金の流入と流出を示し、財務状態を把握するために重要な役割を果たしています。また、キャッシュフロー表は、営業活動、投資活動、財務活動の3つのセクションで構成されています。

資金繰り表と試算表の違いは何でしょうか?

資金繰り表と試算表の相違点について説明します。

まず、資金繰り表は短期的な資金の流れを把握するための表であり、入金や出金の予定を示します。これにより、企業がどれだけの資金が必要で、いつ入手できるかを計画することができます。

一方、試算表は財務状況を示すための表で、特定の時点における資産、負債、純資産の残高を記載しています。主に財務健全性の評価や経営判断に利用されるツールです。

まとめると、資金繰り表は短期間の資金管理に特化しているのに対し、試算表は全体的な財務状態を把握するためのものです。このように、目的と内容が異なることが両者の大きな相違点です。

よくある質問

資金繰り表とキャッシュフロー計算書の主な違いは何ですか?

資金繰り表とキャッシュフロー計算書の主な違いは、目的と期間にあります。資金繰り表は短期的な資金の流れを管理するために作成され、通常は日次や月次で作成されます。一方、キャッシュフロー計算書は、企業の全体的なキャッシュの流れを示し、会計年度でまとめられます。

資金繰り表はどのような目的で使用されますか?

資金繰り表は、企業のキャッシュフローの管理や資金の流れを把握するために使用されます。これにより、必要な資金調達や支出の計画が可能になり、経営の健全性を維持します。

キャッシュフロー計算書はどのように作成されますか?

キャッシュフロー計算書は、主に営業活動、投資活動、財務活動の3つのセクションに分けられます。まず、営業活動から得られる現金の流入と流出を計算し、次に、投資活動による現金の流入と流出を記録します。最後に、財務活動からの現金の流入と流出をまとめて、最終的なキャッシュフローを算出します。これにより、企業の現金の動きを把握できます。

資金繰り表とキャッシュフロー計算書はどちらが重要ですか?

資金繰り表とキャッシュフロー計算書の相違点は、目的と内容にあります。資金繰り表は短期的な資金管理に焦点を当てており、日々の現金の流れを把握します。一方、キャッシュフロー計算書は経営全体の流れを示し、長期的な分析に役立ちます。したがって、どちらが重要かは、企業の状況やニーズによります。

資金繰り表とキャッシュフロー計算書のデータはどのように関連していますか?

資金繰り表とキャッシュフロー計算書は、どちらも企業の資金の流れを示しますが、主な相違点は次の通りです。資金繰り表は短期的な資金の管理に焦点を当て、日々の入出金を具体的に記録します。一方、キャッシュフロー計算書は一定期間の全体的なキャッシュの流れを示し、営業、投資、財務活動に分かれています。このように、両者は関連しながらも、その目的や期間において異なります。

資金繰り表とキャッシュフロー計算書の違いについて理解することは、企業経営において非常に重要です。資金繰り表は短期的な資金の流動性を管理するためのツールであり、一方でキャッシュフロー計算書は長期的な資金の変動を把握するためのものです。

両者を適切に活用することで、企業は安定した運営を継続できます。それぞれの相違点を理解し、適切に使い分けることが成功への鍵となります。